17 maart 2023

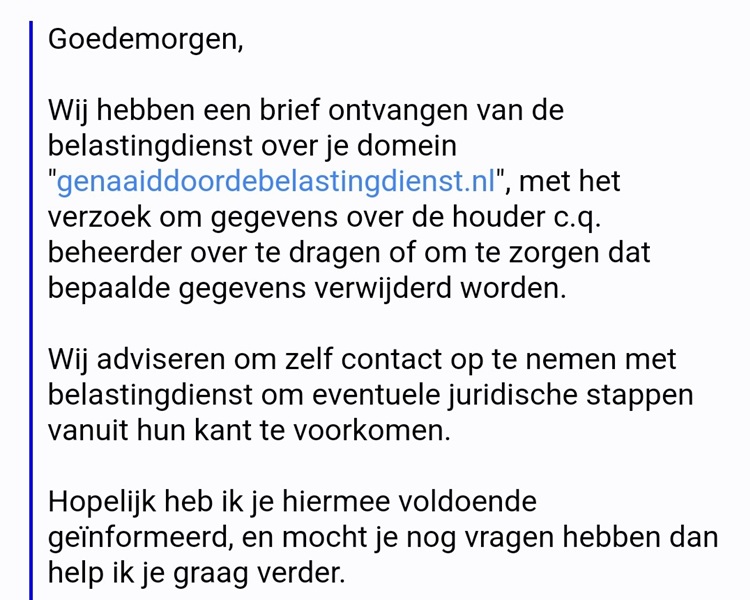

Vandaag heeft de provider opnieuw fanmail ontvangen van de Belastingdienst. Een sommatie deze keer.

Het zit ze kennelijk erg hoog. Tegelijkertijd verklaart het ook het stijgende aantal hits op de artikelen op deze website.

Ik betreur het dat de Belastingdienst nog steeds niet rechtstreeks met mij in contact treedt over deze kwestie, maar er voor kiest om mijn provider op deze manier tegen mij op te zetten. Tegelijkertijd betreur ik het dat mijn provider, hoewel nergens in de Algemene Voorwaarden vermeld, impliciet een beroep op de journalistieke uitzondering niet wenst te accepteren. De journalistieke uitzondering gaat immers veel verder dan het enkel mogen publiceren van persoonsgegevens "indien het een publiek figuur betreft, de persoonsdata vrij is gegeven of het een noodzaak betreft".

Voor een uitgebreidere uitleg over de journalistieke uitzondering is een artikel op de website van ICT-recht interessant.

Daarbij geldt dat, ook zónder een beroep op de journalistieke uitzondering, op grond van ECLI:NL:GHDHA:2022:1499 duidelijk is geworden dat een algemeen publicatieverbod van persoonsgegevens van medewerkers van de Belastingdienst (danwel de Staat) slechts geldt voor medewerkers in een niet-bestuurlijke functie. Van medewerkers in een bestuurlijke functie mogen derhalve de namen wél worden vrijgegeven. Gezien de informatie die over deze medewerkers vrij op internet te vinden is, vaak door de Belastingdienst (danwel de Staat) zélf gepubliceerd, is dat ook niet vreemd.

De handelingen van (danwel het nalaten te handelen door) de uitvoerende Jantjes, Pietjes en Klaasjes zullen voortaan dus als handelingen van (danwel het nalaten te handelen door) J-tjes, P-tjes een K-tjes worden vermeld, onder verwijzing naar de voor hen verantwoordelijke meerdere(n) in een bestuurlijke functie.